Im Mittelpunkt des COVID-19-Trackers von B2B International steht diese Woche die Belastbarkeit von Unternehmen vor dem Hintergrund der weltweiten Pandemie. Wie gut waren sie vorbereitet? Und wie schnell können sie sich wieder erholen?

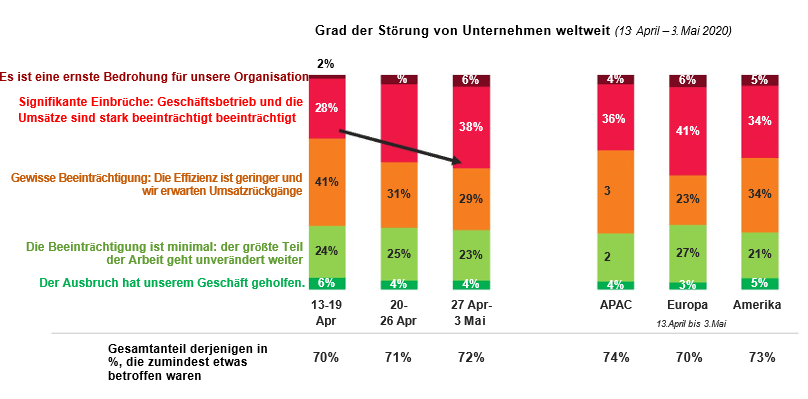

In den letzten drei Wochen haben wir Unternehmen weltweit befragt, wie es ihnen bisher in der Pandemie ergangen ist. Ein Thema, das wir verstärkt wahrnehmen, ist der Grad der verursachten Störungen des Geschäftsbetriebs. In der letzten Woche gaben 72% der befragten Unternehmen an, zumindest einige negative Auswirkungen zu sehen (siehe Grafik):

Es waren also drei Viertel der Unternehmen zumindest zu einem gewissen Grad von Geschäftsstörungen betroffen. Der Anteil war im April stabil und er war unabhängig von Land und Unternehmensgröße.

1 von 20 Unternehmen betrachtet die Pandemie sogar als eine ernste Bedrohung für ihre Organisation. Trotz umfangreicher staatlicher Hilfen ist es unbestreitbar, dass viele Unternehmen ums Überleben werden kämpfen müssen.

Besorgniserregend war der in den letzten zwei Aprilwochen der zu beobachtende prozentuale Anstieg von Unternehmen, die signifikante Einbrüche zu verzeichnen hatten. Dieser Anteil stieg von Mitte April bis Anfang Mai von 30% auf 44%, darunter 6% in der dritten Welle, die sagen ‚es ist eine ernste Bedrohung“ für uns.

Fast alle Branchen betroffen

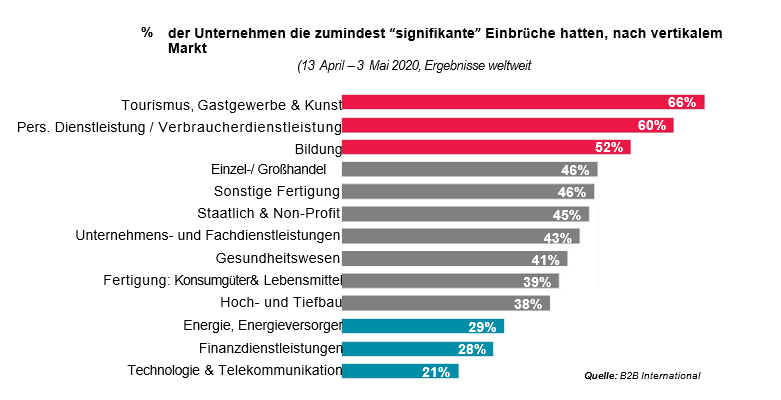

Eine detaillierte Analyse der Betriebe, die „signifikante“ Einbrüche haben, zeigt ein differenziertes Bild in verschiedenen Industrien.

-

Technologieunternehmen, Finanzdienstleister sowie Energie- und Versorgungsunternehmen zeigen eine deutlich geringere Beeinträchtigung als andere Industrien.

-

Tourismus/ Gastronomie /Kunst, der private Dienstleistungssektor und Bildungseinrichtungen sehen sich viel schwerwiegenderen Beeinträchtigung ausgesetzt. Für Bildungseinrichtungen existieren zwei verschiedene Faktoren: Zum einen sind es die deutlichen Auswirkungen auf den laufenden Unterricht, zum anderen sind die zukünftigen Einnahmenprognosen für höhere Bildungseinrichtungen äußerst unsicher. Universitäten in ganz Europa und Nordamerika rechnen in den kommenden akademischen Jahren mit einem Rückgang der Studentenzahlen im In- und Ausland.

-

Abgesehen von diesen Branchen am oberen und unteren Rand ist bemerkenswert, dass viele Sektoren – vom produzierenden Gewerbe bis hin zu wissensintensiven Branchen – derzeit relativ ähnliche Auswirkungen erkennen lassen.

Die meisten Unternehmen hatten unzureichend vorausgeplant

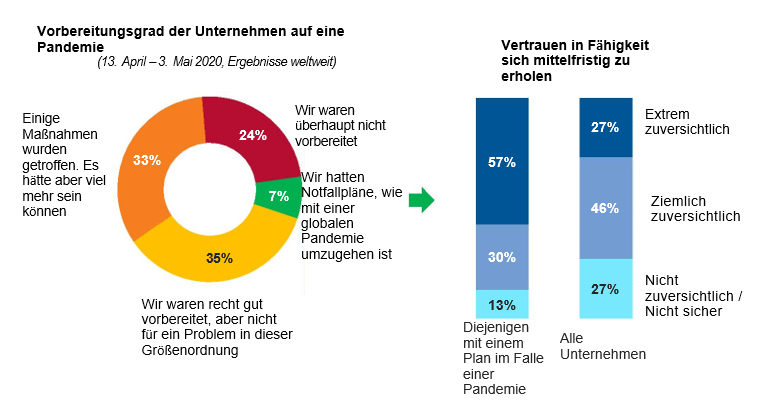

Insgesamt zeigt unsere Befragung, dass nur sehr wenige Unternehmen auf eine weltweite Gesundheitskrise vorbereitet waren: Nur 7% der Unternehmen gaben an, dass sie überhaupt über spezielle Pandemiepläne verfügten. Fast ein Viertel der Unternehmen gab an, überhaupt nicht vorbereitet zu sein. Weitere 33% erklärten, dass sie viel mehr hätten tun können, um die Auswirkungen von COVID zu mildern. Insgesamt gaben fast 3 von 5 Unternehmen (57%) an, relativ unvorbereitet gewesen zu sein (siehe Diagramm):

Unsere Daten zeigen, dass Betriebe mit einem Notfallplan nicht nur in Unternehmenskategorien zu finden sind, bei denen man eine Notfallplanung voraussetzt. So gaben beispielsweise 6% der kleineren Unternehmen an, über einen Pandemienotfallplan zu verfügen – nicht viel weniger als der Gesamtdurchschnitt aller Unternehmen.

Es ist einfach Unternehmen dafür zu kritisieren, dass sie diesem Thema im Vorfeld nicht mehr Aufmerksamkeit geschenkt haben. Die Bedrohung durch eine Pandemie ist seit einiger Zeit „vom Radar“ verschwunden, zugunsten anderer Themenfelder wie geopolitische Veränderungen, Umweltfragen und Cyber-Bedrohungen. Auch der Global Risk Report 2020 des Weltwirtschaftsforums stufte Infektionskrankheiten als eines der unwahrscheinlichsten langfristigen Risiken für die Weltwirtschaft ein.

Was können wir also von den 7% der Organisationen lernen, die das Risiko richtig eingeschätzt haben? Es ist bezeichnend, dass diese Unternehmen in viel höherem Maße auf ihre Fähigkeiten vertrauen, sich mittelfristig zu erholen . Insgesamt hatten nur 27% der von uns befragten Unternehmen ein hohes Maß an Vertrauen in ihre Fähigkeit, sich zu erholen. Diese Zahl steigt jedoch auf 57% bei den Betrieben, die sich gut auf eine Pandemie vorbereitet haben.

Auch die Strategien dieser Firmen unterscheidet sich deutlich. Das kann ein Teil der Erklärung dafür sein, warum deren Einschätzung der zukünftigen Entwicklung besser ausfällt. Laut unserer Studie sind Strategien, die diese Unternehmen überdurchschnittlich stark verfolgt haben:

-

Produktentwicklung / Innovation: In Verbindung mit Innovation im Bereich digitaler Geschäftsmodelle.

-

„Employee Branding“ / Mitarbeiterbindung: Entscheidend für die Aufrechterhaltung von Moral und Produktivität in dieser schwierigen Zeit.

-

„Share of Wallet“ / Umsatz pro Kunde erhöhen: Unternehmen, die über einen größeren Anteil des Kundenbudgets verfügen, sind finanziell besser in der Lage, Risikoperioden zu überstehen.

Die Aussichten auf Erholung: Bau- und Unternehmensdienstleistungen könnten bald vor Herausforderungen stehen

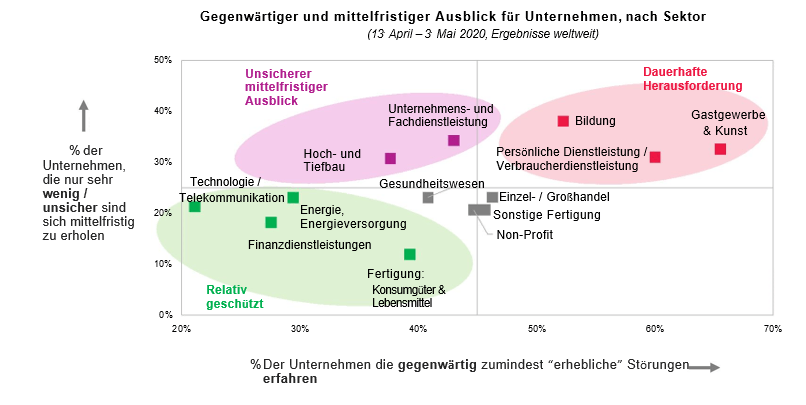

Unsere Untersuchung zeigt, dass 27% der befragten Unternehmen derzeit nicht sicher sind, sich mittelfristig von den Auswirkungen der Pandemie erholen zu können. Wir haben dies branchenspezifisch untersucht: In der untenstehenden Abbildung ist auf der x-Achse der Prozentsatz der Unternehmen dargestellt, die derzeit „signifikant“ von der Krise betroffen sind, und auf der y-Achse deren Einschätzungen, sich zukünftig nicht von der Krise erholen zu können:

Hier sehen wir einige interessante Muster:

-

Der private Dienstleistungssektor, Bildungseinrichtungen, Gastronomie und der Kunstbereich rechnen mit dauerhaften Herausforderungen, denen sie sich zukünftig stellen müssen.

-

Mehrere Branchen, die im Moment geringere finanzielle Probleme haben, erwarten, dass dies auch weiterhin so bleibt (z.B. Technologie, Finanzdienstleistungen usw.). Auch die Konsumgüter- und Lebensmittelhersteller rechnen zukünftig mit einem Rückgang der momentanen Herausforderungen.

-

Das Baugewerbe und die Unternehmensdienstleistungen sind zwei Sektoren, die derzeit nur in “durchschnittlichem“ Ausmaß betroffen sind, aber dennoch erwarten, dass ihre mittelfristigen Aussichten weniger sicher sind. Dies dürfte die Tatsache widerspiegeln, dass es in diesen Sektoren zwar gegenwärtig eine angemessene Arbeitsauslastung gibt (aus Aufträgen vor Corona), sich andererseits die Auftragsbücher für diese Branchen jedoch nur spärlich füllen.

Wir werden unseren COVID-19-Tracker in den nächsten Wochen weiterführen und Sie über die weitere Entwicklung auf dem Laufenden halten.

Diese Ergebnisse stammen aus dem COVID-19 Tracker von B2B International. Die Grundlage bilden n=817 Interviews mit Entscheidern in KMU- und Großunternehmen in Großbritannien, Frankreich, Deutschland, USA, Kanada, China, Singapur, Australien und Japan. Die Feldphase war vom 13. April bis zum 3. Mai 2020.